米消費者の景気先行き見通し悪化、中国不動産企業は今日も利払い期限

本日は3月を決算期にしている企業の中間配当権利付最終日だ。

9月末の権利を確定をするためには本日までに該当株式を買付ておく必要がある。昨晩の米株式市場は軟調だったものの、国内では機関投資家による配当再投資の買いが入り、東京株式市場は前日比で上昇して引けた。

日米株式市場のセンチメントとしては、米国は明らかに下向き圧力が高まっている。

一方で日本株がそれにつられて下げるにしても、早い段階でまた盛り返す材料は多いように思う。

原発処理水問題で中国との輸出入にブレーキがかかっているが、それでも国内企業の収益は伸びているし、来年早期にマイナス金利が解除されようとも緩和的な金融政策に変わりはない。

やはり少なくとも今年来年前半までは日本株一本に絞ってNISA枠を埋めていくのが妥当だろう。

▼米国

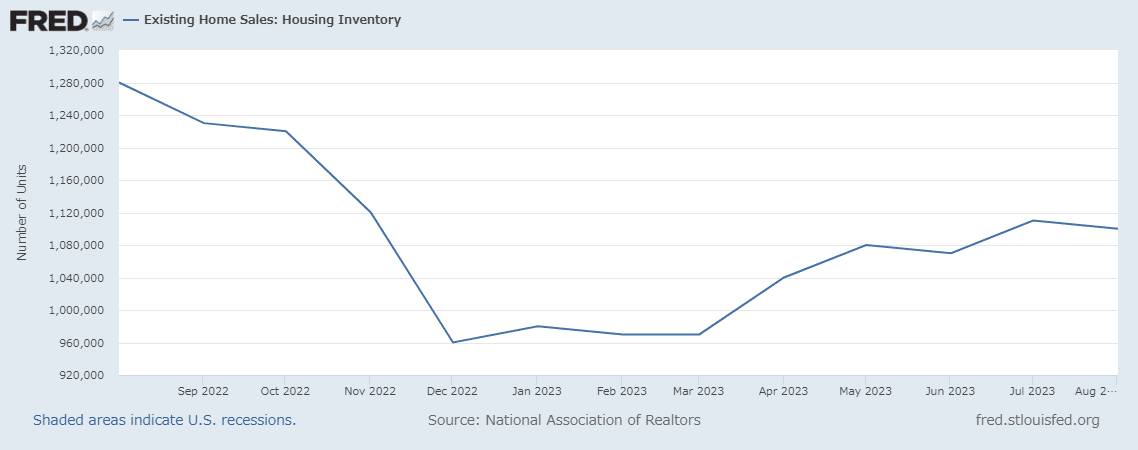

米住宅関連指標は引き続きタイトな在庫と価格高騰を示す

米連邦住宅金融局の7月住宅価格指数は前月比+0.8%と予想の0.4%を上回った。

ケースシラーの住宅価格指数でも7月は全米ベースで前月比+0.6%となっている。

引き続き、高金利下においてローンを借り換えてまで家を売ろうとする家主は少く、中古物件の在庫が枯渇している。

中古物件の在庫が少ないため、新築住宅に需要が流れつつあるが、そうは言ってもやはり金利が高すぎるので8月の新築住宅販売は5ヶ月ぶりの低水準となっている。

減少幅は1年ぶりの大きさだ。

参考:8月の米新築住宅販売、5カ月ぶり低水準-高水準の価格・金利で

米消費者信頼感は悪化し、景気先行きへの警戒が高まる

現在と将来の景況感を消費者へヒアリングするこの指数は9月に103に低下した。予想は105.5。

米経済は個人消費が支えているため、この指標の悪化に株式市場は敏感だ。6ヶ月先の期待指数は73.7に低下し、5月以来の低水準となった。

ミネアポリス連銀総裁はソフトランディング期待高め

ブルームバーグによると、ミネアポリス連銀のカシュカリ総裁はリセッション入りすることなくインフレ目標を達成する確率は60%と見込んでいるらしい。

参考:ミネアポリス連銀総裁、ソフトランディングの確率は60%

なかなかに楽観的な見方だが、7月のFOMC会合でパウエル議長も「FRBメンバーはもはやリセッションを想定していない」と自信を覗かせていたので、彼らの見通しは変わっていないのだろう。

米政府閉鎖リスク、上院の指導部ではつなぎ予算案で合意

新会計年度が始まる10月1日までに米政府の歳出案が合意に至らない場合、政府閉鎖の可能性がある。

ひとまずそのリスクを回避しようと、1ヶ月ほどのつなぎ予算をまとめてる案が上院指導部では合意に達したもよう。

しかし問題は引き続き反対姿勢を示している下院共和党の一部であることに変わりはない。

米政府閉鎖となれば、雇用統計はCPIといった経済指標の発表に遅延が発生する可能性がある他、閉鎖期間が長ければ長いほど、それだけGDPも押し下げる可能性がある。

関連:FRBまるで目隠しで綱渡り 米政府閉鎖なら

関連:米上院の与野党指導部、つなぎ予算案で合意-政府機関閉鎖回避で

米銀行不安はまだくすぶっている可能性

S&Pが公表したデータによると、米銀行業界の預金総額は引き続き減少しているようだ。

前年同期比で-4.8%とかなりの資金流出に見舞われているようで、特に驚きなのが大手チャールズ・シュワブは預金残高が31.1%減っているという。

参考:米銀行業界の預金総額減少、前年同期を初めて下回る-S&P

▼日本

7月の27,28日に開かれた1つ前の日銀会合の議事要旨が公表されている。

リンク:日銀会合 議事要旨 7月会合

特に目新しい材料は無さそうなのだが、YCC柔軟化を決めた会合のため各社で中身が取り上げられている。どのような意見が出て柔軟化に踏み切ったかを知るための読み物として面白い。

関連:YCC柔軟化、市場環境安定している現在が適切-7月日銀会合

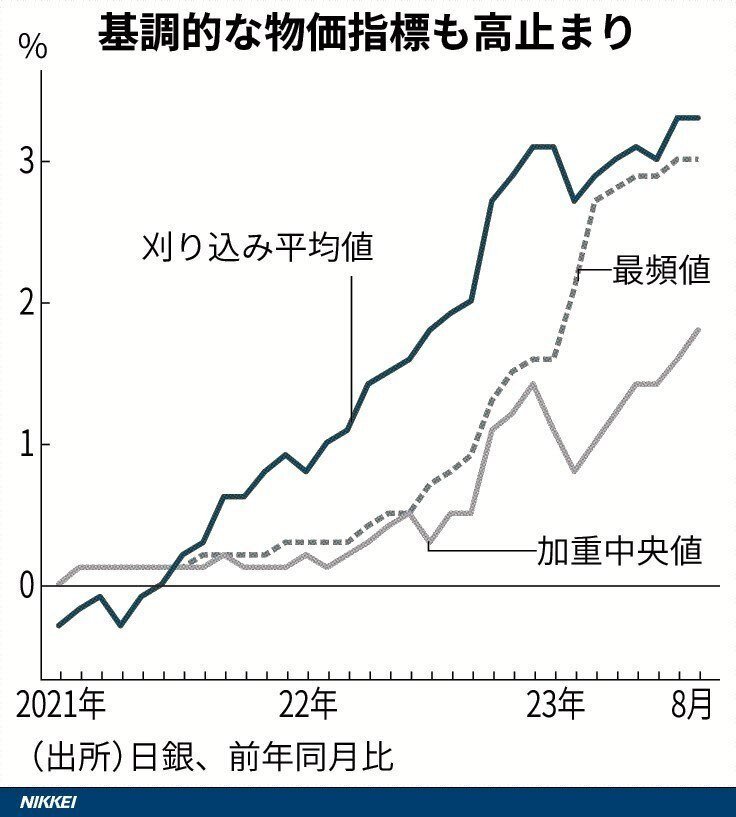

基調的な物価上昇率とは

昨日も紹介した日銀発表の「基調的なインフレ率を捕捉するための指標」8月分。

日経新聞が各数字を改めてまとめてくれている。日経購読者の方は記事内の解説も読むことをオススメする。

グラフを見るとわかりやすいが、基調的なトレンドを見るための各指標も明らかに上昇トレンドだ。これ以上のインフレ率上昇は物価抑制のために後々辛い引き締めが必要になる可能性がある。

▼中国

碧桂園は今日も今日とて利払い期限

中国不動産不安の震源地である恒大集団の清算リスクが高まる中で鳴りを潜めていた碧桂園(カントリーガーデン)だが、27日の本日はドル建て債のクーポン4000万ドル(約59億6000万円)とマレーシア・リンギット建て債の利払い781万リンギット(約2億4700万円)の支払期限となっている。

参考:碧桂園、ドル建てとリンギット建て社債の利払い期限に直面-27日

ドル建て債はデフォルトまでの猶予が30日、リンギット建て債の猶予は5日しかない。

多すぎてもはや私が全て把握できているか心配だが、碧桂園は今月頭に元建て債6本の返済延長が承認されているが18日が期限だった利払いが履行できておらず30日の猶予期間に入っている筈だ。

今日2本の社債の利払いも猶予期間に突入となれば合計でドル建て債2本とリンギット債1本が猶予期間に入り、これが履行できなければデフォルトとなる。

▼為替

記事執筆時点の17時現在、ドル円は1ドル149円前後で推移している。

昨日と同様にファンダメンタルズとしては円安ドル高なものの、為替介入警戒から値動きが鈍くなっている状態が続いている。

今朝も鈴木財務相が「強い緊張感持って動きを見ている」と市場を牽制しているが、こうした効果もいつまで続くか。

何かしらの材料があれば一気に市場が150円突破を試しに来るだろうし、そうなれば為替介入で円安加速を阻止することになるだろう。

その後の動きは金融政策の大転換が無い限り、しばらくは円安ドル高に進むほかない。

▼債券

昨晩のニューヨーク債券市場では米国10年債利回りが引き続き16年ぶりの高水準となる4.55%近辺で推移。

市場では、引き続き米長期金利の上昇が警戒されている。

シティバングが預金減少背景に7,500億円規模を起債するなど、中期債の受給もやや悪化していそうだ。

関連:シティバンクが7500億円規模の起債、コロナ禍後の預金減少背景に

関連:債券トレーダー、米国債の一段の下落恐れる-ヘッジコストが急上昇

ブルームバーグの上記記事によれば、米国10年債利回りは10月末までに4.85%以上に上昇するリスクをヘッジするオプションに需要が高まっているとのことで、債券市場ではそれだけ米長期金利が上昇してもおかしくないというコンセンサスが高まりつつある。

そこまでの水準にいくかは確信が持てないが、何度も述べているように4.0%を下回る可能性は限りなく低く、そうなった場合は米経済がズタボロに傷んでいることになる。

なお、日本の長期金利は昨日の40年債の入札が堅調だったことから落ち着いて推移している。

超長期債には国内大手生保が1%台後半の利回りで買いを入れているようで上値が抑えられている。

それではまた明日!

マガジンの紹介

平日:米国、日本、中国、為替、債券、コモディティについて動向をまとめています。気になるニュースやネタについての解説など。

特に日米国債の金利動向について詳しく追っています。

土日:週間展望や自分の資産運用について綴っています。

フォローして頂けると励みになります!