日銀YCC再修正論報道はあれど、植田総裁と岸田首相は芽を育てたい意向強い

こんにちは、GOEMONです。

10月23日(月)のレポート。

このnoteでは前日の米国市場から当日の東京市場までの株式投資、経済に関するニュースや出来事をまとめたレポートを平日18時を目安に投稿しています。

自分では2~3時間かかる量のニュースをこの記事1つで済むよう、可能な限り網羅し、要点をまとめています。

さらに深掘りしたい方は「ニュースメモ」から各ニュースのリンク先を御覧ください。

■米国

先週末 20日の米株式市場は4日続落となった。

・S&P500種株価指数:4,224.16(-1.26&)

・NYダウ平均 :33,127.28(-0.86%)

・NASDAQ :12,983.81(-1.53%)

S&P500は4ヶ月半ぶりの安値となり、最近の米金利上昇によって株式市場が厳しい局面を迎えていることがわかる。

10月21日から11月1日のFOMC会合前のブラックアウト期間に入り、要人発言がなくなったため、今週の米株式市場は様々なデータで憶測が飛び交うことになりそうだ。

Q3米GDP速報値は堅調に推移の予想

今週26日(木)に発表される7月~9月の米実質GDP速報値はブルームバーグが実施したエコノミストの予想で前期比年率+4.3%とされている。

個人消費も+4.0%が予測中央値になっており、引き続き米国人の消費活動は強い数字となって現れる見込みだ。

それに伴い、リセッション確率もエコノミストらは引き下げている。

参考:米経済成長予想引き上げ、リセッション確率は下げ-エコノミスト調査

エコノミストらの予想通り、米経済の底堅さがまたもや示されれば11月の利上げは無くとも12月のFOMC会合での利上げ確率は高まる可能性がある。

そうなった場合には、すでに5%へ到達しつつある米長期金利はさらに高まる可能性が高い。

年末まで金利上昇の動きが続くのであれば、当然ながら株式市場にとっては逆風となる。さらに年途中まで含み益を抱えていた投資家たちが来年のさらなる株価下落を嫌気して年内に少しでも残っている利益確定の売りが強まる可能性もある。

債券市場の損失を埋めるための株式での利益確定の動きも強まる中、悪材料が後を絶たない。

日銀のマイナス金利解除で米国債はさらに被害を被る

米国債に追い打ちをかけるように、日銀の動向も注目されている。

後述するが日銀のマイナス金利解除は米国債の利回り上昇の材料となる。なぜならば、日本の投資家が保有している米国債は1兆1000億ドル(約165兆円)と海外勢の中で最も多い。

そしてマイナス金利やYCC撤廃により、日本の利回りが上昇すればその日本の投資家たちが少なくとも米国債の一部資金を日本へ戻し入れるため、すでに受給が悪化している米国債の買い手がさらに手薄になるわけだ。

米国政府がより大きな借金をすると既に発表しており、現時点ですら買い手が足りなくなりつつある状況で、最大の米国債保有者である日本の投資家が資金を引き上げてしまうわけだから、米国債の利回りはさらなる上昇圧力に襲われる。

こうした理由で今月末の日銀会合での政策修正に海外投資家も注目している。

関連:日銀のマイナス金利解除時、米国債に最大の痛手か-MLIV調査

米オフィス不動産と銀行不安も燻る

何度かこのnoteでも取り上げたが、米オフィス不動産の需要低迷により、貸付をしていた銀行への不安が今なお燻っている。

米国金利上昇で債券部門で多額の含み損を抱えている米銀行の多くは、オフィス不動産でも危うい立場にある。

今後、オフィス不動産市場が回復せずに巨額の損失が中小銀行に発生すれば、その損失分を補填するために含み損状態だった長期債を現金化 = 損益確定する必要が出てくるかもしれない。

3月のSVB破綻から一時は落ち着いたように思える米銀行不安だが、アナリストの間で一部銀行への不安が高まっているようだ。

参考:FRB、インフレ圧力やオフィス市場巡る懸念警告-金融安定報告

■日本

10月23日(月)の東京株式市場は先週末に続いて下落した。

日経平均:30,999.55円(-0.83%)

TOPIX :2,238.81(-0.75%)

マザーズ:635.40(-2.85%)

心理的な節目となる31,000円を割れて3週間ぶりの安値となった。

週末に日銀のYCC再修正論浮上の報道で金利上昇

株式市場下落の一番の要因となったのは22日(日)に日経新聞が「日銀、金利操作の再修正論 長期金利「上限」1%接近で」と報じたことだろう。

元より7月のYCC柔軟化から日本の長期金利はじりじりと上昇しており、それに加えて米金利高、国内インフレ指標の高止まりにによって早期の修正は何度も噂されていた。

しかし先週20日には植田総裁が全国信用組合大会で「経済・物価・金融情勢に応じて機動的に対応しつつ、粘り強く金融緩和を継続していく」とお馴染みの発言を繰り返し、改めて緩和的なスタンスを維持したこともあり、今会合は様子見ムードの見方もあった。

そこへ来て日経新聞が今会合でのYCC再修正の可能性を報じたため、市場での警戒感が高まったというわけだ。

しかしながら先週末書いた通り、賃金上昇を伴う安定的な物価上昇の芽を摘んでしまうことを嫌う日銀のスタンスから考えると、もう少しだけ様子見したいというのが本音だろうと私は見ている。

11月1日でのFOMC会合でも利上げはされないだろうから、少なくとも12月のFOMC会合まで米政策金利は引き上げられることはない。

米長期金利が上昇しているが、YCCの上限の1.0%まであと0.15ポイントの猶予がある。

YCC柔軟化を決めた7月会合から現時点までの上昇幅、その間の米長期金利の上昇ペースと、現時点から次の日銀会合(12月18,19日)までの上昇幅を考慮すればもう1ヶ月半はギリギリ待てる範囲内ではないだろうか。

いずれにせよ、来週の日銀会合の決定まではこうした政策修正に関する報道で一喜一憂する展開が続きそうだ。

岸田首相の所信表明演説は引き続き緩和政策を後押し

日経新聞による政策修正論の報道の一方で、本日午後には岸田首相による演説で緩和政策を後押しするような発言もあった。

今後3年程度を「変革期間」と位置づけて持続的な賃上げや設備投資の拡大を実現するための支援を行っていく姿勢を改めて強調した。

また、エネルギー価格上昇を抑える補助を2024年春まで続けること、所得税減税を念頭にした物価高対策の検討も進めている模様だ。

強めの発言としては「変化の流れを絶対に逃さない、つかみ取る」というもので、日銀の植田総裁と同じく、賃金上昇と安定的な物価上昇の芽を摘まずに育てていくために、緩和スタンスを維持しようとする姿勢が伺える。

こうした政策が将来的に止まらないインフレになりかねない懸念もあるが、岸田首相と植田総裁の今のところの発言を鑑みると、まだまだ緩和的な金融政策の維持が続きそうだ。

つまるところ、米株安に押される形での日本株安は気にせず、引き続き日本株へ投資を増やしていきたい。

■為替

記事執筆時点の18時現在、ドル円は1ドル 149.93円で推移している。

日米金利差は引き続き大きく、ドル高円安がメインの方向ではあるものの日銀のYCC再修正と為替介入への警戒、アルゴリズム取引によって節目となる150円を巡る攻防が続いている。

引き続き為替に関しては今ここで売買をするリスクは高すぎるため、手を出さずに傍観すべし。

それではまた明日!

ニュースメモ

■米国

▼株式市場/経済全般

米自動車ローン延滞、約30年ぶりの水準に増加-高金利の負担重く

格付け会社フィッチ・レーティングスによると、サブプライム層(信用力の低い借り手)向け自動車ローンの延滞率(60日以上)は9月に6.11%となり、データがさかのぼれる1994年以降で最も高い水準となった。前回高水準をつけていたのは1月の5.93%で、4月にはいったん低下していた。

「この層ではマクロ経済の逆風による悪影響が最初に表れることが多い」

▼経済指標

7-9月米GDP速報値、2年ぶり高い伸びへ-経済大国の座揺るがず

7-9月(第3四半期)の米経済成長率は、堅調な消費を背景に約2年ぶりの高水準となった公算が大きい。追加引き締めの必要性を議論する米金融当局者には難題となる。

ブルームバーグが実施したエコノミスト調査の予測中央値では、7ー9月期の米実質国内総生産(GDP)速報値は前期比年率4.3%増の見込み。

米経済の主要エンジンである個人消費は4%増の見通し。

▼債券市場

日銀のマイナス金利解除時、米国債に最大の痛手か-MLIV調査

日本のマイナス金利は数カ月以内に解除される見通しで、その場合は世界市場に多大な影響を与え、米国債が最も大きな打撃を受けそうだ。

日本の利回りが上昇すれば米国や欧州、オーストラリアに膨大な資産を保有する日本の投資家に対し、海外資金を国内に回帰させる「レパトリエーション」を促すことになるからだ。

▼コラム

米経済、住宅部門が「もう一つの脅威」に

【寄稿】ブラックマンデー再来間近か

米国株、弱気の市場と強気のエコノミスト 軍配はどちら

▼その他

米下院議長選、共和党議員9人が名乗り-選出まで時間かかる可能性

再び振り出しに戻っていた米下院議長選は、これまでに共和党から9人が立候補を表明した。議長選出のプロセスがさらに長引く可能性がある。

■日本

▼株式市場/経済全般

日経平均続落、終値259円安の3万999円

23日の東京株式市場で日経平均株価は3日続落し、前週末比259円81銭(0.83%)安の3万0999円55銭で終えた。終値で心理的節目の3万1000円を下回るのは10月6日以来。

賃上げ・投資「3年で変革」 岸田首相が所信表明演説

岸田文雄首相は23日午後、第212臨時国会の所信表明演説に臨んだ。今後3年程度を「変革期間」と位置づけ、持続的な賃上げや設備投資の拡大を実現するための支援を集中する。物価高対策は所得税減税を念頭に検討を進め、ガソリンや電気・ガス料金の価格上昇を抑える補助は2024年春まで続けると表明した。

「私の頭に今あるもの、それは『変化の流れを絶対に逃さない、つかみ取る』の一点だ」と語った。

ガソリン補助金に加えて電気・ガス料金の激変緩和措置も24年春まで継続すると話した。低所得者向けの給付のために重点支援地方交付金を増やす考えを示した。

▼債券市場

長期金利0.86%、日銀政策修正観測で債券売り-定例オペ結果も弱い

23日の債券相場は下落。長期金利は0.86%と2013年7月以来10年3カ月ぶりの高水準を更新した。日本銀行が月末の金融政策決定会合で政策を修正するとの観測から売られた。日銀が実施した定例の国債買い入れオペの結果も弱く、投資家は慎重な姿勢を維持している。

債券15時 長期金利が上昇 0.860%、約10年ぶり高さ 日銀修正の思惑で

23日の国内債券市場で長期金利は上昇(債券価格は下落)した。指標となる新発10年物国債の利回りは前週末比0.025%高い0.860%と、2013年7月以来10年3カ月ぶりの高水準をつけた。日銀が30~31日に開く金融政策決定会合で長短金利操作(イールドカーブ・コントロール、YCC)を再修正するとの思惑から幅広い年限で新発債が売られた。日本時間23日の取引で米長期金利が上昇したのも国内金利の上昇圧力となった。

▼その他

岸田首相、ライドシェア解禁検討と表明-タクシー業界の人手不足で

岸田文雄首相は23日の所信表明演説で、一般のドライバーが自家用車で乗客を有償で運ぶ「ライドシェア」の解禁を検討すると表明した。

■中国

中国、5年に一度の全国金融工作会議を30-31日に開催-関係者

中国は5年に一度の全国金融工作会議を30-31日に開催する、と事情に詳しい複数の関係者が明らかにした。61兆ドル(約9150兆円)規模の金融業界のリスクを防ぎ、中期の優先課題を策定するためだという。

中国の銀行システムやより広範な経済に与える影響の大きさから、この会議はこれまで中国ウォッチャーから特に注目されてきた。

中国ハイテク株指数が最安値、成長懸念が重し-6カ月連続安の方向

中国市場に売りの波が押し寄せている背景には、低迷する経済成長や世界的な高金利による需要不振を受けた輸出の伸び悩みがある。

■為替

円が一時1ドル=150円台、高まる介入警戒-アルゴ取引円安阻む

アジア時間23日早朝の外国為替市場で円相場が再び1ドル=150円台に下落した。日米金利差を意識した円売り・ドル買い圧力が強く、日本の通貨当局による為替介入への警戒感が高まっている。

円がすぐに149円台に戻した理由について、スタンダードチャータード銀行の江沢福紘フィナンシャルマーケッツ本部長は、介入警戒感が強い中で150円台で円買いを入れるアルゴリズム取引が設定されていた可能性があると指摘。

■債券

債券価格モデル、資産運用会社がアップデート-新たなリスクに対応

実物資産に絡む債券価値を再評価する資産運用会社が増えている。鉄砲水や火災、暴風雨の頻度が急増し、従来の価格決定モデルが打撃を受けているからだ。

■コモディティ

金と原油が下落、中東の紛争エスカレートへの懸念が和らぐ

アジア時間23日の取引で金と原油相場が米国債と共に下落し、米株価指数先物は上昇している。中東での紛争がエスカレートすることへの不安が週末に和らいだ。

原油価格は1バレル=87ドルに向けて下落し、金相場は5カ月ぶり高値から1オンス=1970ドル前後に下げている。

■その他

含み損益-5.97% / 購入検討銘柄と来年に仕込みたいセクターのメモ

こんにちは、GOEMONです。

10月3週も日経平均は先週に続き下落。31,259.36円と8月半ばの安値水準を下回っています。

再来週の10月末から日銀会合、FOMC会合が開催され、日銀の政策修正、米年内利上げ可能性を探る展開が続きますので来週は様子見ムードが漂いそうです。

保有株

そんな中、今週の私のポートフォリオは微減となりました。

今週は新規の買付は行っておりません。

今月頭から購入した4銘柄、ニチレイ、エスビー食品、アダストリア、キュービーネットは横ばいかやや下落中です。

購入検討銘柄

今年のNISA枠 120万円のうち残りが9万円ちょっとのため、あと2ヶ月で2,3銘柄を購入して年内の購入は終了する予定です。

来年からの新NISAは年360万円(成長枠240万、積立枠120万)、通算1,800万円まで枠がありますので無理に年内に特定口座で投資する必要はないですからね。

年内に証券口座に入金できた買付余力は来年以降の新NISAで投資しましょう。

というわけで、年内残り9万円ちょっとの投資先と来年の新NISAで検討している銘柄やセクターをメモしておきます。

検討中銘柄

・ハピネット(7552)

・ワットマン(9927)

・セカンドサイトアナリティカ(5028)

・USEN-NEXT HD(9418)

・ローソン(2651)

ハピネットとセカンドサイトアナリティカは事業領域の成長性等を詳しく調べてみる必要がありそうです。この中ではUSEN-NEXTとローソンは購入検討中です。

来年以降に買いたいセクター

すでに購入している銘柄もありますが、

・菓子銘柄(特に米菓に強い企業)

米は日本で自給率が高い食料の代表格で、今後何かが起きても国が支えてくれるであろう底堅さがあると思います。

さらに日本の米菓子の輸出量は年々伸びておりまして、将来的にはポテチなどよりもヘルシーでしかも美味しい菓子として海外でもっとスタンダードになると考えています。

そのため、今から地道に米菓は仕込んでおこうというわけです。

出典:東京税関

・日本のカレー(ハウス食品やエスビー食品等)

もともと和食のブログやウェブサイトを作るぐらい和食好きな私なのですが、寿司やカップ麺(ラーメン)の次に来る海外での日本食はカレーだと思っています。

特に本場インドですね。

インドカレーと日本のカレーは似て非なるものと認識しておりまして、それがインドでもっと受け入れられればジャパニーズカレーのマーケットは一気に急拡大します。

パウチに入ったレンチンのみのレトルトカレーなどは手軽に調理できるし保存食としても優秀なため、国内マーケットの安定的な需要で下支えをしつつ海外での爆発を長い目で待てるセクターと思い、来年以降も機会を見て買い増しを検討です。

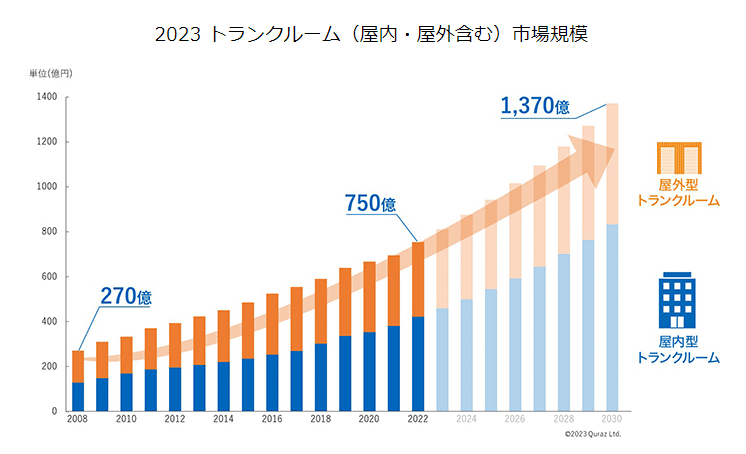

・トランクルーム

日本の不動産市場の高騰や都市部への人口集中で、田舎に大きな一軒家を建てるのではなく都心部のマンションを購入or賃貸という方が増えています。

そこで成長しているのがトランクルームです。

昨年、郊外へ引っ越してからその多さに驚いたのですが、少し自転車でプラプラしていると至るところにトランクルームがあります。

それだけ都内やベッドタウンでマンション住みですと、荷物の置き場がなくなってトランクルームのような荷物置き場を借りたい需要が高まっているというわけです。

その証拠にトランクルームの市場規模は2023年には過去15年で2.8倍の750億円、2030年までにはさらに倍近くの1,370億円が見込まれています。

今後さらに都心部の不動産価格が上昇し、一般人には到底購入できる価格にならなければ、安めの賃貸+トランクルームで過ごそうと思う人は増えるはずです(実際に私もそう思いつつあります)。

新NISAで中長期投資をするのであれば、ぜひ抑えておきたいセクターです。

おわりに

今週は購入検討中の銘柄と来年以降に注目しているセクターをざっくりとメモしておきました。

来年以降、どのような市況になっているか、国内外の景気がどうなっているかは不透明感が強いですね。

ただ、中長期で資産形成をするのであれば、1~3年程度相場が振るわない時期や保有銘柄の業績がイマイチな期間があっても、将来的な見通しに自信が持てる限り買って待つのみです。

大底や反転タイミング等を掴もうとすると返って買い時を失ってしまいます。

そのため、まずは今年の旧NISA枠を満額まで使い切る。そして5年内に利益確定すれば良し。

その他、生活に必要最低限な半年分ぐらいの貯金以外は、来年から始まる新NISAで5年、10年先を見越して投資をしていきます。

将来的には今の企業価値よりも明らかに価値が高まるだろうと思える企業に関しては、来年再来年、米国株安につられて含み損が膨らもうとも、淡々と毎月入金して購入していきます。

それと並行して、法人の証券口座もできたらリスクを抑えて利回りもそれほど期待せずに国債、社債、安定高配当株に分散して、地道なキャッシュフローをうめるよう頑張ります。

それでは今週もお疲れ様でした!

また明日から1週間がんばりましょう!

マガジンの紹介

このnoteでは前日の米国市場から当日の東京市場までの株式投資、経済に関するニュースや出来事をまとめたレポートを平日18時を目安に投稿しています。

自分では2~3時間かかる量のニュースをこの記事1つで済むよう、可能な限り網羅し、要点をまとめています。

さらに深掘りしたい方は「ニュースメモ」から各ニュースのリンク先を御覧ください。

米国債売りが世界株安へ、ドル円は介入あれど160円台へのリスク高まる

▼米国

今朝の米株式市場はS&P500種株価指数が前日比-1.37%と大幅安だった。

8月の米求人件数が発表され、エコノミストの予想を上回り予想外に増加したことが、最近の金利上昇圧力をさらに高めて米国債売りが加速したからだ。

参考:米求人件数、8月は予想外の増加-ホワイトカラーの求人が急増

以前から米長期金利は上昇し、下がることは無いと書いてきたものの正直ここまでの上昇は想定していなかった。

一時的に落ち着いた米政府閉鎖の問題も引き続き長期金利上昇の材料となり得る状況で、マッカーシー下院議長が解任動議が可決されたことで、大手格付会社ムーディーズが米国債を格下げするリスクも高まりつつある。

また、市場が混乱に陥り、世界的な株安の流れが続く中で当局者たちはあとひと押しが必要だと言わんばかりにタカ派な発言をメディアに流している。

アトランタ連銀のボスティック総裁は「利上げを急ぐつもりはないが、利下げを急ぐつもりもない。長期にわたり据え置くことを望む」と発言。

クリーブランド連銀のメスター総裁は「次回会合でも、最近の会合と同じような経済状況であれば、私なら追加利上げを行うだろう」と11月会合での利上げを支持した。

参考:アトランタ連銀総裁、政策金利を高水準に「長期間」据え置くべきだ

参考:クリーブランド連銀総裁、11月の追加利上げ支持-米経済が安定なら

一方で、イエレン財務長官は高金利水準を長期的に据え置くことが本当に必要なのか疑問視していると述べた。

参考:イエレン氏「決して既定路線ではない」-金利の長期高止まりシナリオ

昨日に続き要人の発言が多くニュースに流れているが、トータルでは全体的に年内もう1回の利上げと高い政策金利水準を長く据え置くという見方が優勢だろう。

米10年債利回りは4.88%まで上昇し、米30年債利回りは2007年以来の5.0%を越えた。

日本の国債を見てもわかり通り、米国債の急激な下落(利回り上昇)が世界の債券にも影響を与えて広がっている。ブルームバーグの指数によれば、米国債と世界の債券の相関が2020年3月以来の高水準となっている。

それだけ米国債利回りの上昇は世界の金融市場に不安を与えている。

関連:米国債の売りが世界の債券に広がる-米10年債利回り5%超が視野に

▼日本

米国株安を受けて4日の東京株式市場でも売りが優勢となった。

日経平均株価は前日比で-711.06円(-2.28%)の30,526.88円で引けた。実に5ヶ月ぶりの安値だ。ドルベースでもバフェット効果が現れ初めた4月頭の208.80ドルを下回った。

売られている理由について様々な見解が見られるが、今年これまで上昇してきた分の利益確定売りと昨日も書いたように機関投資家の機械的な売りが重なったこと、日米金利上昇からリスクオフのムードが一気に高まったことなど、挙げられている理由全てが重なっているように思う。

ただ、中長期的に売られる理由は私としては見当たらないため、やはりこの下落は日本株の買い場と捉えている。

日本株下落のリスクに当たるのは足もとでは、

・マイナス金利解除

・YCC撤廃

・日米の景気後退

・インフレ抑制不能

・円高

あたりだろうか。

このうち、マイナス金利とYCCが無くなり、金融政策の正常化があったとして、日本企業の資金調達コストにどれだけの悪影響があるのかを想像してみてほしい。

政策金利を仮に0.5%や1%に引き上げても、依然として企業の借り入れコストは低い。10年債利回りが1.5%になってもまだまだ健全な範囲内だ。

だから、米国債利回り上昇とYCC撤廃圧力から日本の長期金利が多少上がろうとも、多額の借入でレバレッジをかけまくっている企業でなければ業績への影響は軽微。にも関わらず、連日売られまくっているのは中長期で優良企業の株式を保有するスタンスの方であれば好機だろう。

もちろんこの後もう一段の下落があるかもしれないが、底はどこにあるか見極めることは難しい。

だが、売られているのが企業の実力に関係なく、一時的な外部要因であれば下落幅も限られるし、徐々に買い進めていくのが賢明と判断している。

というわけで、今年の残りNISA枠を今月来月で埋めるべく、お買い得な銘柄を探していく。

▼為替

本日は特に為替のニュースが多い。

昨晩1ドル 150円を付けた後、一瞬にして147円台まで急騰した。

為替介入観測もあるが、神田財務官は介入の有無についてはコメントしない方針のため審議はまだわからないが、トレーダーの機械的な売りが重なっている可能性も無きにしもあらず。

関連:円相場 一時1ドル=150円台 財務官“介入有無コメント控える”

乱高下を繰り返した後は149円前後で推移し、記事執筆時点の17時現在は148.85円となっている。

介入警戒があることに加えて、日本の10年債利回りが一時0.8%を付けても日銀が臨時オペを入れなかったことも若干の円高要因として機能しているかもしれない。

しかし引き続きファンダメンタルズとしては、円安ドル高の方向にしか材料はなくこのまま米国長期金利が5.0%に到達、突破をすれば、日本国債10年利回りが1.0%の上限に達してしまう可能性がある。

日本の10年債が1.0%で抑えつけられている間に、米長期金利がさらに上昇をするならば、もはやドル高を止めるためにFRBの利下げしかなく、それには少なくとも半年以上の期間が空くと見られる。

そうなってしまっては、ドル円は1ドル 155円、最悪の場合には160円といった水準まで突き進む可能性すらあるだろう。

それではまた明日!

マガジンの紹介

平日:米国、日本、中国、為替、債券、コモディティについて動向をまとめています。気になるニュースやネタについての解説など。

特に日米国債の金利動向について詳しく追っています。

土日:週間展望や自分の資産運用について綴っています。

フォローして頂けると励みになります!

米消費者の景気先行き見通し悪化、中国不動産企業は今日も利払い期限

本日は3月を決算期にしている企業の中間配当権利付最終日だ。

9月末の権利を確定をするためには本日までに該当株式を買付ておく必要がある。昨晩の米株式市場は軟調だったものの、国内では機関投資家による配当再投資の買いが入り、東京株式市場は前日比で上昇して引けた。

日米株式市場のセンチメントとしては、米国は明らかに下向き圧力が高まっている。

一方で日本株がそれにつられて下げるにしても、早い段階でまた盛り返す材料は多いように思う。

原発処理水問題で中国との輸出入にブレーキがかかっているが、それでも国内企業の収益は伸びているし、来年早期にマイナス金利が解除されようとも緩和的な金融政策に変わりはない。

やはり少なくとも今年来年前半までは日本株一本に絞ってNISA枠を埋めていくのが妥当だろう。

▼米国

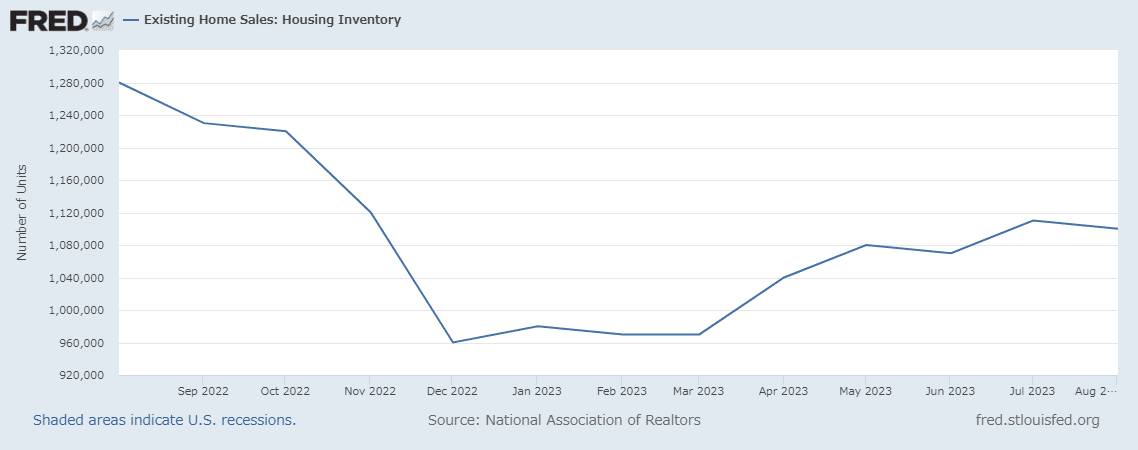

米住宅関連指標は引き続きタイトな在庫と価格高騰を示す

米連邦住宅金融局の7月住宅価格指数は前月比+0.8%と予想の0.4%を上回った。

ケースシラーの住宅価格指数でも7月は全米ベースで前月比+0.6%となっている。

引き続き、高金利下においてローンを借り換えてまで家を売ろうとする家主は少く、中古物件の在庫が枯渇している。

中古物件の在庫が少ないため、新築住宅に需要が流れつつあるが、そうは言ってもやはり金利が高すぎるので8月の新築住宅販売は5ヶ月ぶりの低水準となっている。

減少幅は1年ぶりの大きさだ。

参考:8月の米新築住宅販売、5カ月ぶり低水準-高水準の価格・金利で

米消費者信頼感は悪化し、景気先行きへの警戒が高まる

現在と将来の景況感を消費者へヒアリングするこの指数は9月に103に低下した。予想は105.5。

米経済は個人消費が支えているため、この指標の悪化に株式市場は敏感だ。6ヶ月先の期待指数は73.7に低下し、5月以来の低水準となった。

ミネアポリス連銀総裁はソフトランディング期待高め

ブルームバーグによると、ミネアポリス連銀のカシュカリ総裁はリセッション入りすることなくインフレ目標を達成する確率は60%と見込んでいるらしい。

参考:ミネアポリス連銀総裁、ソフトランディングの確率は60%

なかなかに楽観的な見方だが、7月のFOMC会合でパウエル議長も「FRBメンバーはもはやリセッションを想定していない」と自信を覗かせていたので、彼らの見通しは変わっていないのだろう。

米政府閉鎖リスク、上院の指導部ではつなぎ予算案で合意

新会計年度が始まる10月1日までに米政府の歳出案が合意に至らない場合、政府閉鎖の可能性がある。

ひとまずそのリスクを回避しようと、1ヶ月ほどのつなぎ予算をまとめてる案が上院指導部では合意に達したもよう。

しかし問題は引き続き反対姿勢を示している下院共和党の一部であることに変わりはない。

米政府閉鎖となれば、雇用統計はCPIといった経済指標の発表に遅延が発生する可能性がある他、閉鎖期間が長ければ長いほど、それだけGDPも押し下げる可能性がある。

関連:FRBまるで目隠しで綱渡り 米政府閉鎖なら

関連:米上院の与野党指導部、つなぎ予算案で合意-政府機関閉鎖回避で

米銀行不安はまだくすぶっている可能性

S&Pが公表したデータによると、米銀行業界の預金総額は引き続き減少しているようだ。

前年同期比で-4.8%とかなりの資金流出に見舞われているようで、特に驚きなのが大手チャールズ・シュワブは預金残高が31.1%減っているという。

参考:米銀行業界の預金総額減少、前年同期を初めて下回る-S&P

▼日本

7月の27,28日に開かれた1つ前の日銀会合の議事要旨が公表されている。

リンク:日銀会合 議事要旨 7月会合

特に目新しい材料は無さそうなのだが、YCC柔軟化を決めた会合のため各社で中身が取り上げられている。どのような意見が出て柔軟化に踏み切ったかを知るための読み物として面白い。

関連:YCC柔軟化、市場環境安定している現在が適切-7月日銀会合

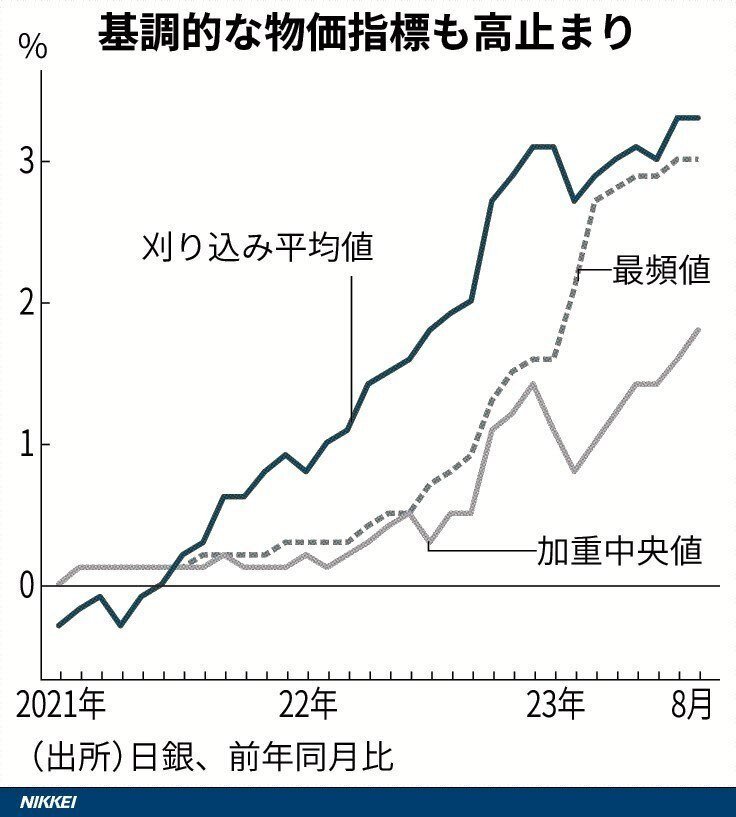

基調的な物価上昇率とは

昨日も紹介した日銀発表の「基調的なインフレ率を捕捉するための指標」8月分。

日経新聞が各数字を改めてまとめてくれている。日経購読者の方は記事内の解説も読むことをオススメする。

グラフを見るとわかりやすいが、基調的なトレンドを見るための各指標も明らかに上昇トレンドだ。これ以上のインフレ率上昇は物価抑制のために後々辛い引き締めが必要になる可能性がある。

▼中国

碧桂園は今日も今日とて利払い期限

中国不動産不安の震源地である恒大集団の清算リスクが高まる中で鳴りを潜めていた碧桂園(カントリーガーデン)だが、27日の本日はドル建て債のクーポン4000万ドル(約59億6000万円)とマレーシア・リンギット建て債の利払い781万リンギット(約2億4700万円)の支払期限となっている。

参考:碧桂園、ドル建てとリンギット建て社債の利払い期限に直面-27日

ドル建て債はデフォルトまでの猶予が30日、リンギット建て債の猶予は5日しかない。

多すぎてもはや私が全て把握できているか心配だが、碧桂園は今月頭に元建て債6本の返済延長が承認されているが18日が期限だった利払いが履行できておらず30日の猶予期間に入っている筈だ。

今日2本の社債の利払いも猶予期間に突入となれば合計でドル建て債2本とリンギット債1本が猶予期間に入り、これが履行できなければデフォルトとなる。

▼為替

記事執筆時点の17時現在、ドル円は1ドル149円前後で推移している。

昨日と同様にファンダメンタルズとしては円安ドル高なものの、為替介入警戒から値動きが鈍くなっている状態が続いている。

今朝も鈴木財務相が「強い緊張感持って動きを見ている」と市場を牽制しているが、こうした効果もいつまで続くか。

何かしらの材料があれば一気に市場が150円突破を試しに来るだろうし、そうなれば為替介入で円安加速を阻止することになるだろう。

その後の動きは金融政策の大転換が無い限り、しばらくは円安ドル高に進むほかない。

▼債券

昨晩のニューヨーク債券市場では米国10年債利回りが引き続き16年ぶりの高水準となる4.55%近辺で推移。

市場では、引き続き米長期金利の上昇が警戒されている。

シティバングが預金減少背景に7,500億円規模を起債するなど、中期債の受給もやや悪化していそうだ。

関連:シティバンクが7500億円規模の起債、コロナ禍後の預金減少背景に

関連:債券トレーダー、米国債の一段の下落恐れる-ヘッジコストが急上昇

ブルームバーグの上記記事によれば、米国10年債利回りは10月末までに4.85%以上に上昇するリスクをヘッジするオプションに需要が高まっているとのことで、債券市場ではそれだけ米長期金利が上昇してもおかしくないというコンセンサスが高まりつつある。

そこまでの水準にいくかは確信が持てないが、何度も述べているように4.0%を下回る可能性は限りなく低く、そうなった場合は米経済がズタボロに傷んでいることになる。

なお、日本の長期金利は昨日の40年債の入札が堅調だったことから落ち着いて推移している。

超長期債には国内大手生保が1%台後半の利回りで買いを入れているようで上値が抑えられている。

それではまた明日!

マガジンの紹介

平日:米国、日本、中国、為替、債券、コモディティについて動向をまとめています。気になるニュースやネタについての解説など。

特に日米国債の金利動向について詳しく追っています。

土日:週間展望や自分の資産運用について綴っています。

フォローして頂けると励みになります!

米国債格下げ、日銀買入オペ額据え置きで日本株下落。今夜の米国相場の解釈はいかに

YCC修正が結果として緩和維持継続の意思を市場に再確認させたと思いきや、8月2日の相場は荒れた。

昨晩の米国株式市場で格付け会社フィッチ・レーティングスが米国の長期外貨建て発行体格付けをAAAからAA+に引き下げたことを火切に、様々な思惑が交差している。昨晩は米国長期債の利回りが上昇し、米国株はハイテク株を中心に売られ、東京株式市場へもその影響が波及した。

結果として、東京株式市場は3営業ぶりに反落し、1日の下げ幅としては今年最大の下げ幅を記録している。

本日は、

1.米国債の格下げ

2.日銀の買い入れオペ額据え置き

についてまとめておく。

フィッチ、突然の米国債格下げ

突然の米国債格下げとなり、サプライズ度が大きく話題になったものの結論から言えば影響は限定的という見方が強そうだ。

というのも、格下げされたのは米国の長期外貨建て発行体であり、"外貨建て"とあるようにメインの"ドル建て"の米国債ではない。自国通貨が基軸通貨である米国政府が外貨建の米国債を発行する必要性はほぼ無いないため、金融市場への影響も低いというわけだ。

加えて、米国債の1社が格下げしたからといって、米国債の安全性を疑うかと言われればほとんどの市場関係者が首を横に振るだろう。

結果として、アジア時間の金融市場では格下げニュースのサプライズから時間が経過するにつれて米国債の価格は上昇(利回りは下落)している。結局のところ米国債以上に安全な流動性のある資産は見当たらず、米国債に回帰しているようだ。

ただ、いくつかのメディアで指摘があるように、米国の大統領選を控えて政治的な要因は不透明さが増しており、今後さらなる追加のサプライズが起こりえる可能性は排除しきれていないことを付け加えておく。

日銀の定例買い入れオペ額据え置きに揺れる市場

東京株式市場で今日一番のトピックは長期金利が0.625%まで上昇したことだろう。

日銀会合明けの今週2日間で、日銀の臨時オペの動きから長期金利の目安はしばらく0.6%でコンセンサスが取れたかと思っていた所に新しい材料が投下された。

2日午前に日銀が通知した定例の国債買い入れオペの予定額がYCC柔軟化前の27日と同額だったことだ。

買い入れオペ額の据え置きは上昇余地を与えてしまった

なぜ買い入れオペの予定額を減額したわけでもなく、据え置いただけで市場が反応し株安となっているのか。

据え置き=増額していないことが日銀の金利上昇に対する抑え付けの温度感が思った程ではないと市場が受け取ったからだ。一昨日には長期金利が0.6%まで上昇した段階で臨時の買入れオペを通知して、0.6%で金利を抑え付けた。しかし、トレーダーたちは当然ながらまだ探りを入れている段階であり、1.0%までどの程度のペースなら許容されるのか、現段階での目安は本当に0.6%なのか試している。

そんな中で日銀はYCC柔軟化前の27日と同じ額で対応しようとした。何がなんでも0.6%でしばらく抑え付けたいのであれば増額されるだろうと踏んでいただけに、据え置いたことでこれは0.6%を突破できるぞと思われてしまったわけだ。

最終的には0.625%まで利回りは上昇し、長期金利に敏感な高PER銘柄を中心に売られる展開となった。

ドル円は小刻みに動きニュースを消化中

米国債の格下げ、週末の雇用統計への上振れ警戒、日本長期金利の上昇などドル高要因、円高要因、どちらとも取れるニュースが多い中、記事執筆時点では1ドル142.5円前後で推移している。

昨晩から今朝にかけては、米国債の格下げと雇用統計の上振れ警戒から一時143.5円までドル高が進んだものの日本の長期金利上昇から円高要因も加味してドル円はいったん落ち着きつつある。

中長期的にはやはり145円までの円安が目標ではあるだろうが、雇用統計を前に予想は難しい。

日銀 内田副総裁は改めて緩和維持を強調

円安要因を強めるネタとしては、内田副総裁が本日緩和維持の姿勢を改めて強調した講演があった。

以前の日経新聞のインタビューと語っている内容は変わりないが、日銀会合後の発言で認識が変わっていないことを強調したため、市場が日銀のスタンスを再確認する材料となっている。

主な発言は下記の通り。

「拙速な緩和の修正によって、2%を実現する機会を逸してしまう下方向のリスクの方が大きい」

「今は粘り強く金融緩和を続けることが一番大切」

「当然、出口を意識したものではない」

今夜の米国株式市場の動向が明日の日本株へ大きな影響

米国債の格下げと日銀の買入れオペ額据え置きによって長期金利が上昇、大幅な株安となった東京株式市場は短期的には明日の米国株の動向をいつも以上に影響を受けそうだ

フィッチによる米国債の格下げは日本時間の朝に発表されたため、このニュースに対する米株式市場の反応はこれからだ。金融市場への影響は限定的だとスルーして終わるのか、それとも警戒感が強まり週末の経済指標発表まで調整局面に入るのか、注目が集まる。

これで米株が何事もなかったかのように上昇すれば、安堵感から明日の日本株は反発する可能性が高い。

なお、経済指標としてはADP雇用者数の発表が予定されている。先月はこの指標が予想の倍の雇用者数を発表し、インフレ懸念が急速に高まっていた。

それではまた明日。